-

会计概述-前言

-

会计概述-会计的概念、职能和目标

-

会计概述-会计基本假设、会计基础

-

会计概述-会计信息质量要求

-

会计概述-会计要素概述及资产和负债的确认条件

-

会计概述-所有者权益、收入、费用和利润的确认与计量

-

会计概述-会计要素的计量属性及其应用原则

-

会计概述-会计等式

-

会计概述-会计科目与账户

-

会计概述-借贷记账法的概念及账户的基本结构

-

会计概述-借贷记账法的记账规则与试算平衡

-

会计概述-凭证的概念及原始凭证

-

会计概述-记账凭证

-

会计概述-会计账簿概述、格式与登记方法

-

会计概述-月末对账有妙招

-

会计概述-错账更正大法

-

会计概述-财务处理程序

-

会计概述-财产清查概述

-

会计概述-财产清查的方法及处理

-

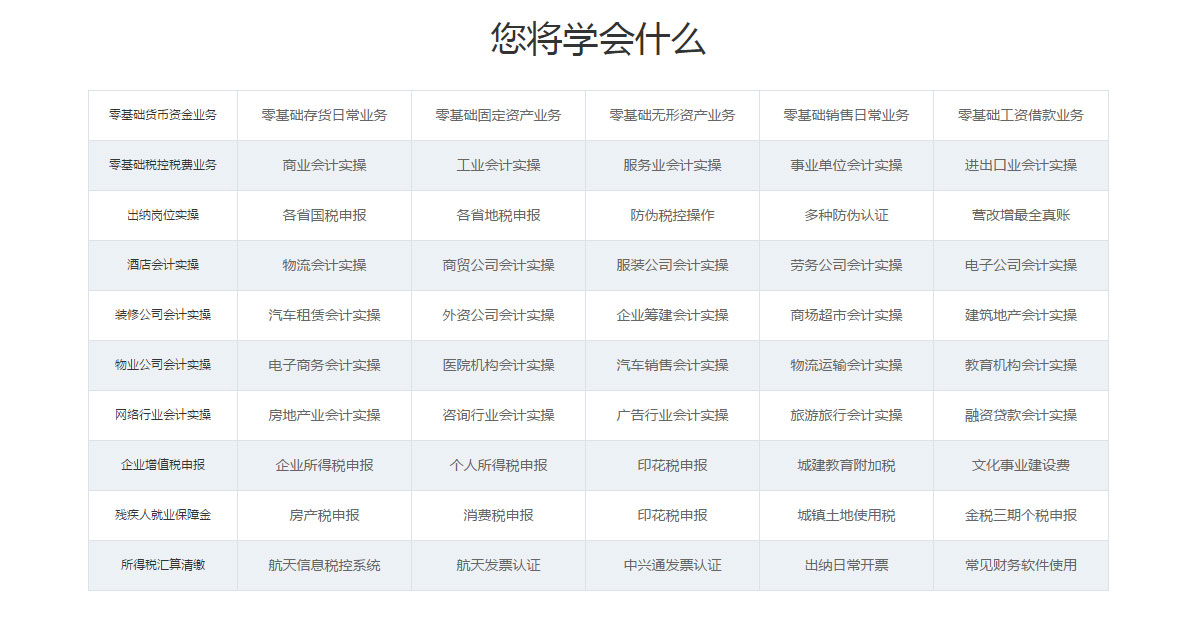

资产-库存现金

-

资产-银行存款及其他货币资金

-

资产-应收票据

-

资产-应收账款

-

资产-预付账款

-

资产-应收账款减值准备

-

资产-交易性金融资产的取得

-

资产-交易性金融资产取得的账务处理

-

资产-存货的内容、存货成本的确定

-

资产-发出存货的计价方法

-

资产-原材料——采用实际成本核算

-

资产-原材料——计划成本核算材料

-

资产-周转材料

-

资产-委托加工物资

-

资产-库存商品

-

资产-存货清查

-

资产-存货减值

-

资产-固定资产概述

-

资产-外购固定资产

-

资产-建造固定资产

-

资产-对固定资产计提折旧

-

资产-固定资产的折旧方法

-

资产-固定资产发生的后续支出

-

资产-处置固定资产、固定资产清查、固定资产减值

-

资产-无形资产

-

资产-长期待摊费用

-

负债-短期借款

-

负债-应付票据

-

负债-应付账款

-

负债-预收账款

-

负债-应付利息、应付股利及其他应付款

-

负债-应付职工薪酬的内容

-

负债-应付职工薪酬的科目设置及货币性职工薪酬

-

负债-非货币性职工薪酬及设定提存计划的核算

-

负债-应交税费概述及增值税概述

-

负债-增值税核算应设置的会计科目

-

负债-一般纳税人取得资产、接受劳务的账务处理(上)

-

负债-一般纳税人取得资产、接受劳务的账务处理(中)

-

负债-一般纳税人取得资产、接受劳务的账务处理(下)

-

负债-销售业务、交纳增值税、转出多交和未交增值税的账务处理

-

负债-小规模纳税人、差额征收及税控系统专业设备和技术维护费抵减增值税的账务处理

-

负债-应交消费税

-

负债-其他应交税费

-

所有者权益-实收资本的概述及账务处理

-

所有者权益-实收资本(股本)的增加变动

-

所有者权益-资本公积

-

所有者权益-留存收益

-

收入、费用和利润-收入概述及销售商品收入的确认

-

收入、费用和利润-销售商品收入的账务处理(1)

-

收入、费用和利润-销售商品收入的账务处理(2)

-

收入、费用和利润-销售商品收入的账务处理(3)

-

收入、费用和利润-销售商品收入的账务处理(4)

-

收入、费用和利润-提供劳务收入的账务处理

-

收入、费用和利润-让渡资产使用权收入

-

收入、费用和利润-费用概述及主营业务成本

-

收入、费用和利润-其他业务成本和税金及附加

-

收入、费用和利润-期间费用

-

收入、费用和利润-利润的构成及营业外收支

-

收入、费用和利润-所得税费用

-

收入、费用和利润-本年利润

-

财务报表-资产负债表(上)

-

财务报表-资产负债表(下)

-

财务报表-利润表

-

财务报表-所有者权益变动表及附注

-

管理会计基础-管理会计概述(1)

-

管理会计基础-管理会计概述(2)

-

管理会计基础-产品成本核算概述

-

管理会计基础-产品成本归集和分配的基本原则、成本核算的科目设置、材料、燃料、动力的归集和分配

-

管理会计基础-职工薪酬的归集和分配、直接分配法、交互分配法

-

管理会计基础-计划分配法

-

管理会计基础-顺序分配法

-

管理会计基础-代数分配法

-

管理会计基础-制造费用的归集和分配

-

管理会计基础-废品损失和停工损失的核算

-

管理会计基础-生产费用在完工产品和在产品之间的归集和分配-1

-

管理会计基础-生产费用在完工产品和在产品之间的归集和分配-2

-

管理会计基础-联产品成本的分配

-

管理会计基础-副产品成本的分配

-

管理会计基础-产品成本计算方法概述、产品成本计算的品种法、分批法

-

管理会计基础-产品成本计算的分步法

-

政府会计基础-政府会计概述

-

政府会计基础-政府会计准则

-

政府会计基础-政府会计要素(上)

-

政府会计基础-政府会计要素(下)

-

政府会计基础-事业单位会计的特点及资产(1)

-

政府会计基础-事业单位会计的资产(2)

-

政府会计基础-事业单位会计的资产(3)

-

政府会计基础-事业单位会计的资产(4)

-

政府会计基础-事业单位会计的资产(5)

-

政府会计基础-事业单位会计的负债

-

政府会计基础-事业单位会计的净资产(上)

-

政府会计基础-事业单位会计的净资产(下)

-

政府会计基础-事业单位会计的收入与支出(上)

-

政府会计基础-事业单位会计的收入与支出(下)